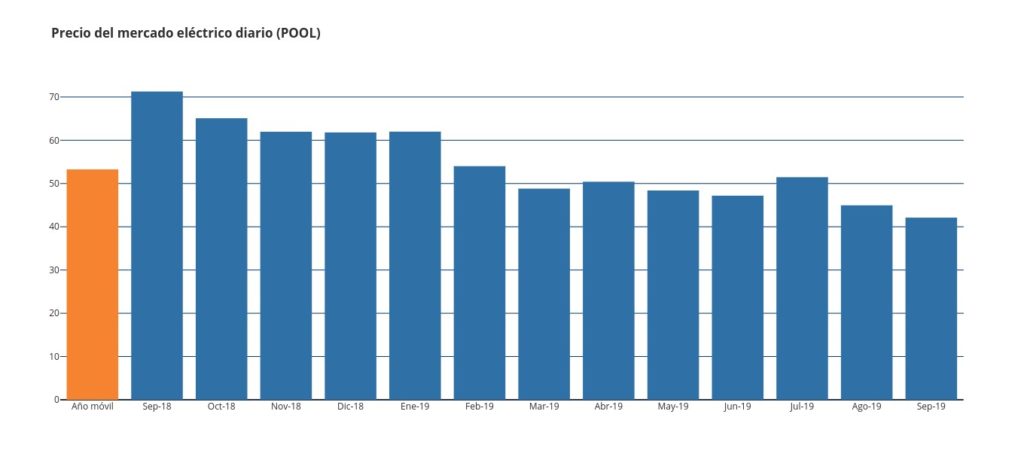

Septiembre cierra con el precio de la luz más bajo de la última década

La luz en el mercado mayorista es un 40,9% más barata que hace un año. El desplome se debe a los precios competitivos de los ciclos combinados de gas, según el último informe elaborado por los analistas del Grupo ASE, para quienes también se debe a las puntas de generación eólica, que presionan a la baja. Sin embargo, los futuros eléctricos esperan que el gas recupere el nivel de 15 €/MWh (TTF) en el corto plazo y por eso el año 2020 cotiza a 56 €/MWh. Por otra parte, continúa el descenso de la demanda: un 4% anual, una vez corregidas temperaturas y laboralidad.

El cierre de la electricidad en el mercado diario (POOL) se sitúa en 42,11 €/MWh, con un descenso del 6,34% en relación a agosto que lo coloca un 40,9% más barato que hace un año. Esta cifra es un 23,4% más baja que la media de los últimos cinco años de su serie (51,69 €/MWh) y coloca el POOL de los últimos doce meses en 53,21 €/MWh. Se trata del quinto mes consecutivo que desciende, desde los 59,62 €/MWh que marcó en abril.

El gas y el viento, cuando abunda, se disputan el mix

En septiembre, los ciclos combinados han vuelto a liderar la producción de electricidad con el 27,3% del total. En segunda posición se ha situado la energía nuclear, con el 24,7%. Pero la tercera en discordia, la eólica, ha sido capaz de disputar al gas su posición predominante. Por eso, aunque el gas continúa líder, ha generado menos electricidad que en agosto. Y, por eso también, el precio de la electricidad ha bajado más de lo esperado. Los días de alta producción eólica los precios de casación se situaron por debajo de los 40 €/MWh, mientras que los días en que escaseó, el POOL rondó los 50 €/MWh.

El gas está liderando la transición energética

El alto precio de las emisiones de CO2, junto con la actual cotización del gas y que el Gobierno suprimió el ‘céntimo verde’ al gas (pero no al carbón), provocan el abandono de las centrales térmicas (carbón) y que el precio de la luz en el mercado mayorista haya bajado en los últimos meses. Por eso, el gas ha pasado de estar infrautilizado a liderar el mix eléctrico, con un cuarto de la producción total de electricidad. Sin embargo, las energías renovables (solar + eólica) suman un 26,2% del mix, apenas un 1,2% más que en 2018.

Los ciclos combinados de gas (CCG), junto a la cogeneración, son la tecnología con más potencial en nuestro país, dado que lideran la potencia instalada con 25.000 MW, un 25% del total. Además, el peso específico de esta capacidad se elevará cuando se desacoplen los 9.000 MWh del carbón. Por tanto, el gas parece llamado a liderar la producción de electricidad durante la transición energética hacia las energías renovables, tanto en España como en Europa, porque es la energía fósil más limpia y con menores emisiones de dióxido de carbono.

Sin embargo, en este punto se impone la cautela a nivel medioambiental porque, aunque la combustión de gas para generar electricidad es menos contaminante que la del carbón, actualmente no existen mediciones claras de sus emisiones de metano. Por tanto, desconocemos su impacto exacto. Además, hay que tener en cuenta su precio, por su relación con el coste de la electricidad y con la señal económica para incrementar el atractivo de la inversión en renovables.

Luces y sombras del gas

Hasta que no se aclaren las mediciones de emisiones de metano, no sabremos con certeza si el gas es viable para combatir el cambio climático o, por el contrario, podría estar contribuyendo al calentamiento global. Y es que, según los estudios, el porcentaje de fuga de metano en su cadena de producción varía entre un 3 y un 6%. Por tanto, una planta de producción eléctrica de gas podría ser más “sucia” que una de carbón durante sus primeros 25 años de operaciones. Eso sí, a partir de ese momento, por la velocidad de desaparición del metano, la de gas contaminaría mucho menos.

En cuanto a su impacto en el precio de la electricidad, actualmente estamos viviendo un periodo con cotizaciones bajas en los mercados de gas, que se sitúan un 60% por debajo de las que registraban hace un año. Existe un exceso de oferta y un gran stock desde la primavera, a la vez que la demanda no acaba de recuperarse. Pero, además, el mercado del gas ha evolucionado muy rápidamente y ya no depende de la evolución del barril de petróleo. Las exportaciones de esquisto americano han llenado los mares de gas natural licuado. Los ‘tanqueros’ permiten suministrar gas de forma muy ágil en cualquier parte del mundo. Esto modifica las fórmulas de aprovisionamiento y reduce los precios en la medida en que la oferta es capaz de satisfacer rápidamente a la demanda.

El actual precio bajo del gas se traslada al POOL. Pero si nos fijamos en los mercados de futuros de Gas (TTF), para finales de otoño e invierno esperan una subida del precio de aproximadamente un 100% sobre su precio actual. Si realmente su precio llegara a duplicarse, el mercado eléctrico diario volvería a la banda de precios de 50-60 €/MWh. En cambio, si se mantuviera bajo, el POOL se movería en torno a 45 €/MWh. Esa señal de precios bajos supondría una barrera de entrada para las tecnologías renovables y para su implantación.

Cautela en los mercados de futuros

Aunque el mercado SPOT ha experimentado una importante reducción de precio este verano, el mercado de futuros Ibérico (OMIP) mantiene expectativas de precio “caro” para 2020. Lo hace en base a las cotizaciones de los mercados de futuros de gas europeos, que anticipan subidas en el corto y medio plazo, que lo sitúen entre los 15-20 €/MWh.

En estos momentos el Yr-20 español cotiza a 55,83 €/MWh. Y aunque ha registrado una leve bajada respecto a agosto del 0,8%, se mantiene elevado si lo comparamos con el POOL actual. Por su parte, el Q4-19 registró una subida del 1,5% y el Q1-20 del 3,7%.

Los dos principales mercados de futuros europeos se han comportado de forma dispar. El Yr-20 subió en Francia un 1% (50,82 €/MWh), mientras en Alemania bajó un 0,8% (47,91 €/MWh). La evolución del Q4-19 también fue desigual: en Francia se encareció un notable 6,2% y en Alemania descendió un 4,9%. La tensión despertada por las noticias acerca de problemas técnicos en sus centrales nucleares podría estar detrás de las subidas en Francia.

Menos costes del sistema

Los costes del sistema, referidos a los Servicios de Ajuste, Pagos por Capacidad y Servicio de Interrumpibilidad, se han reducido en septiembre un 31,92% respecto a hace un año. Su rebaja es de aproximadamente 1,9 €/MWh.

La caída del consumo se acelera

La demanda peninsular de energía eléctrica en septiembre se ha reducido un 3,6% en relación a la registrada en septiembre de 2018. Si se tienen en cuenta los efectos del calendario y las temperaturas, la demanda peninsular ha descendido un 4%. En lo que llevamos de año, desde el 1 de enero, la demanda ha bajado un 2%.

Por otro lado, los índices de consumo eléctrico de Grupo ASE revelan una reducción de la demanda eléctrica de las empresas (en su mayoría pymes industriales) del 1,58% en agosto, sobre el mismo mes del año pasado. El retroceso se viene apreciando desde noviembre de 2018 y la de agosto es la reducción más importante en 2019, que coloca el descenso acumulado desde el 1 de enero en el 0,98%.

Rebaja del CO2 y subida en carbón y gas

El CO2 ha bajado un 6,16% y se sitúa en los 24,7 €/ton. Los precios spot de Gas (TTF) se movieron en septiembre ligeramente por debajo 10 €/MWh y cerraron a 9,86 €/MWh, un 6% por encima del cierre de agosto. A futuro, la cotización de Gas TTF (mes frente) de octubre cerró a 11,89 €/MWh.

El Carbón (API2 mes frente) sube un 11,2% en septiembre y cotiza a 60,9/ton. Por su parte, el Brent incrementa su precio un 3,08% hasta los 60,78 $ el barril.

En cuanto a las reservas de los embalses hidroeléctricos, en septiembre han experimentado un descenso del 12,5% respecto al mes pasado y se sitúan al 73,8% del año pasado y a un 79,7% de la media de los diez últimos años.

Los bajos precios del POOL no contagian a los mercados de futuros

Los mercados eléctricos de futuros parecen no fiarse de la situación actual. Continúan esperando una importante recuperación del precio de electricidad debida a que el Gas vuelva a valores de entre 15-20 € para final de otoño. El YR-20 cotiza en torno a los 56 €/MWh, lo que puede significar cerrar un 10% más caro para 2020 que el previsible POOL de 2019. Con estos precios, a gran parte de las empresas les podría interesar seguir una estrategia de compra de electricidad con modelos indexados.

Co., Ltd.")